タイムカードの保管期間は5年!ただし「税法上は7年」の罠に注意【2025最新】

最低「5年」、推奨「7年」

労働基準法では「当面3年」ですが、税務調査リスクを考えると7年保管が安全です。

1. タイムカード保管期間:法律ごとの違い一覧表

タイムカードや出勤簿の保管期間について、実は「労働基準法」と「法人税法」でルールが異なります。

多くの解説サイトでは労基法しか触れられていませんが、企業の実務担当者は「長い方に合わせる」のが鉄則です。

| 法律名 | 保存期間 | 対象・目的 |

|---|---|---|

| 労働基準法 | 原則5年 (経過措置:3年) |

労働者保護・残業代計算の根拠として |

| 法人税法 | 原則7年 (欠損金がある場合10年) |

人件費(経費)の証拠書類として |

給与は会社の経費(損金)になります。税務調査が入った際、「本当にこの従業員は出勤していたのか?架空人件費ではないか?」を確認する証拠として、タイムカードや出勤簿の提示を求められることがあり、その保存期間が「7年」なのです。

2. 「5年(当面3年)」という労基法の経過措置とは

2020年4月の法改正により、労働基準法第109条における記録の保存期間は以下のように変更されました。

- 改正前:3年

- 改正後:5年(当分の間は3年とする)

現在は「当分の間」という経過措置期間中であるため、労働基準監督署の調査においては「3年分」あれば是正勧告は受けません。

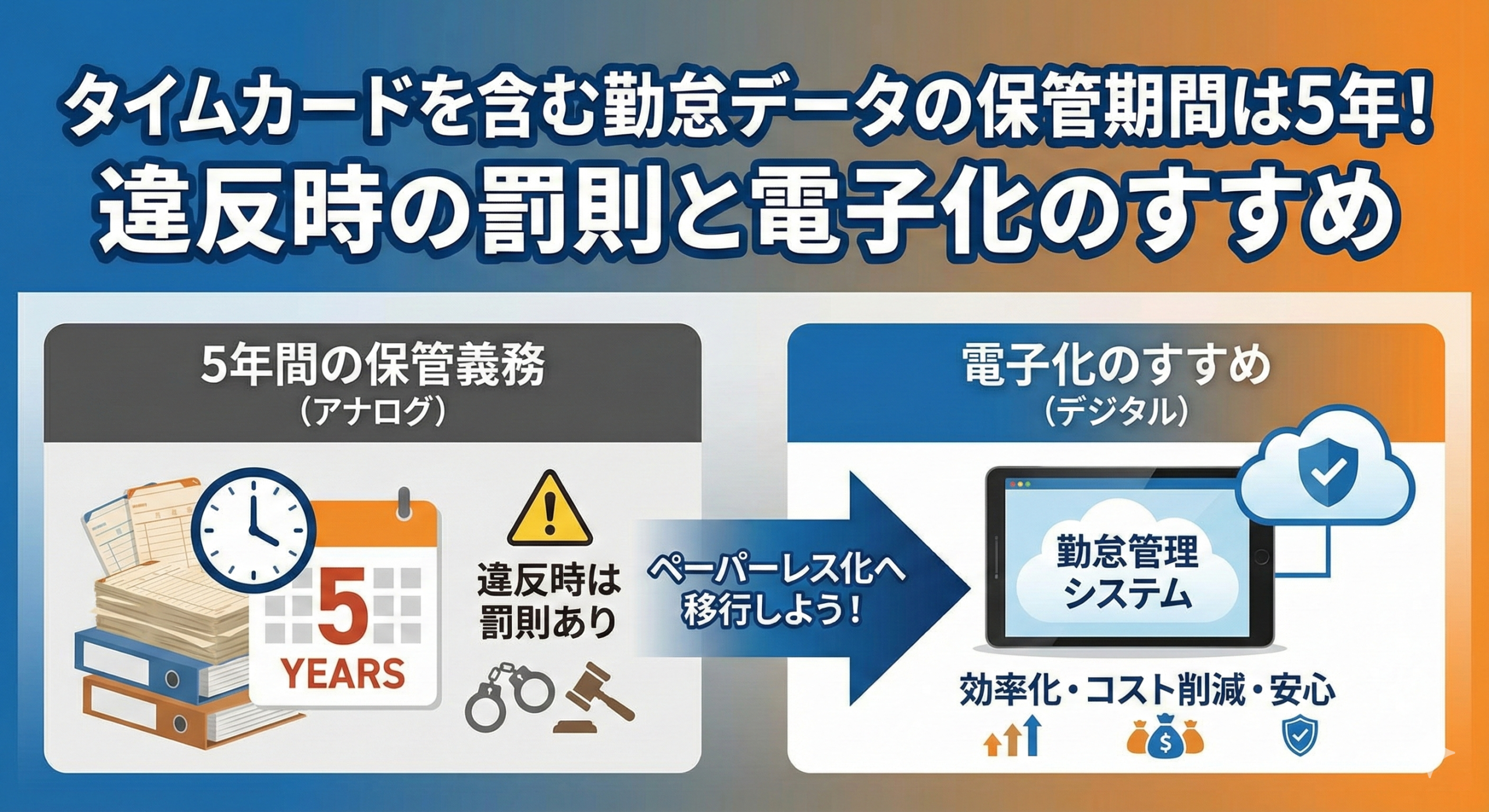

しかし、「未払い残業代の請求時効」も3年(将来的には5年)に延びているため、リスク管理の観点からは既に5年保存体制にしておく企業が増えています。

3. 見落とし厳禁!法人税法では「7年保存」が義務

前述の通り、経理・税務の観点では「7年保存」が必要です。

もし労基法に合わせて3年で廃棄してしまうと、4〜7年前の税務調査が入った際に「人件費の根拠書類がない」として、経費計上を否認される(=追徴課税される)リスクがあります。

結論:会社を守るためには、タイムカードは「7年保存」が正解です。

4. いつ捨てていい?正しい「起算日」と廃棄タイミング

「7年保存」といっても、いつから7年なのでしょうか?

起算日(カウント開始日)は、その記録に関連する「賃金の支払期日」です。

【例】末締め・翌月25日払いの場合

・2024年4月分のタイムカード

・給与支払日:2024年5月25日

↓

保存期限(7年の場合):2031年5月25日まで

つまり、「従業員が退職した日」や「年度末」ではなく、毎月の給料日ごとに保存期限が到来する仕組みです。紙で管理している場合、月ごとに廃棄作業を行うのは非常に煩雑になります。

5. 紙で7年保存は危険!リスク回避のための電子化

「全従業員分のタイムカードを7年間分、湿気や紛失のリスクなく保管し続ける」。

これを物理的な「紙」で行うのは、以下のようなリスクがあります。

-

❌

印字が消える:感熱紙タイプのタイムカードは、数年で文字が薄くなり読めなくなる。 -

❌

検索できない:「5年前のAさんの勤怠が見たい」となった時、段ボールの山から探すのに何時間もかかる。 -

❌

保管コスト:倉庫代や管理の手間が無駄にかかる。

現在は、クラウド勤怠管理システムを利用し、データをサーバー上に長期保存するのが一般的です。

電子帳簿保存法にも対応しており、税務調査や労基署の調査があっても、管理画面からすぐにデータを出力できます。

法改正・税務リスクに強い管理体制を作りましょう

はてなベースは、単なるツール導入だけでなく、

「運用に乗るまで」責任を持って伴走するパートナーです。