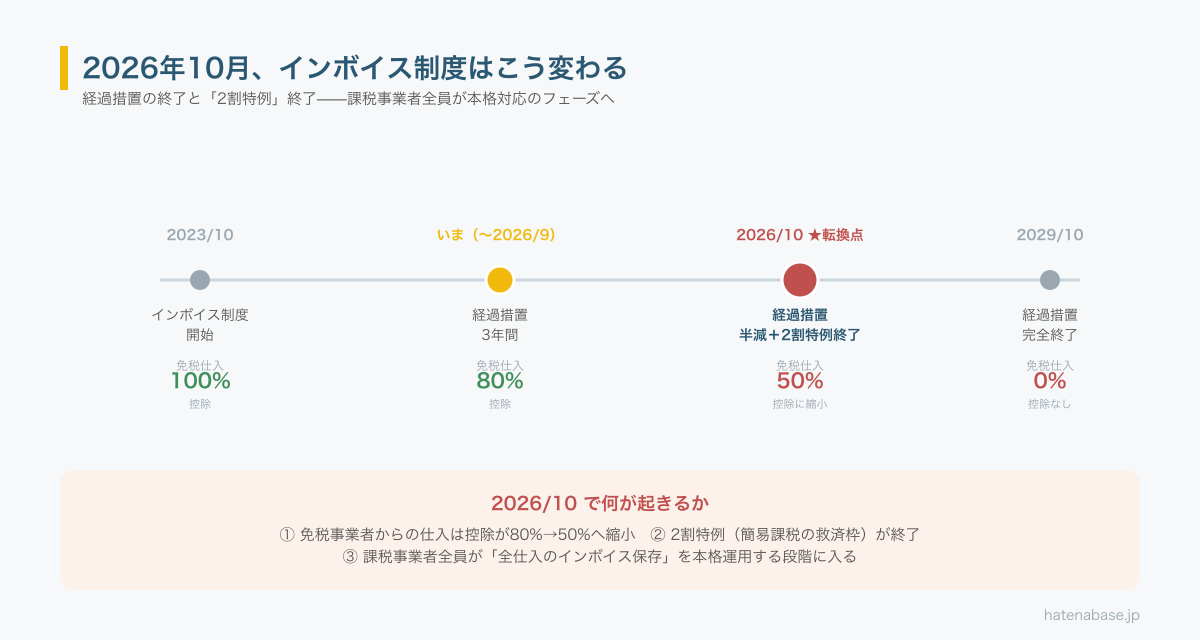

2023年10月にスタートしたインボイス制度(適格請求書等保存方式)は、これまで「3年間の経過措置」によって免税事業者からの仕入も80%控除できる救済枠が用意されていました。この経過措置が 2026年9月で終了します。

2026年10月以降、免税事業者からの仕入は 控除50% へと縮小。さらに 「2割特例」(売上税額の2割を納税額とする救済措置)も同時に終了し、すべての課税事業者がインボイスをベースにした 本格運用 のフェーズに入ります。日本商工会議所の調査では、48.8%の事業者がコスト増、82.2%が事務負担増を訴えており、この10月の節目を見落とすと 資金繰り・経理工数の両面で打撃 を受ける構造です。

本記事では、2026/10 までに 残り4ヶ月で何をすべきかを、5つの準備項目に分けて整理します。先日公開したMicrosoft 365 完全料金ガイド で扱った業務基盤の話と、今回のインボイス対応は 同じ「バックオフィスのデジタル化」軸 で繋がっています。

2026年10月、何が変わるのか

まずは「いつ何が変わるか」のタイムラインを整理しましょう。

ポイントは 3 つです。① 2026年9月までは免税事業者からの仕入も控除が 80% 認められていたものが、10月以降は50%に半減します。② 2026年9月で「2割特例」が終了し、簡易課税の救済枠を使えなくなります。③ 結果として、課税事業者全員が「全仕入のインボイス保存」と「適切な税額計算」を本格運用 する段階に入ります。

用語メモ|2割特例 — インボイス制度開始(2023/10)以降、それまで免税事業者だった人が課税事業者になった場合、売上税額の2割だけを納税すればよい という時限的な救済措置。2026年9月末で終了するため、10月以降は通常の本則課税または簡易課税で計算する必要があります。事業者の負担が一気に上がる時期です。

やるべき5つの準備

ここから本題です。残り4ヶ月で確実にやっておくべき準備を 5 つに分けて整理します。

対応の前提として、国税庁の公式インボイス特設サイトが改正に合わせて令和8年度税制改正特集ページを公開しています。最新の通達・Q&A・2割特例の終了に関する公式情報は、必ずここで確認してください。

準備①:取引先の「適格請求書発行事業者」登録状況を再点検

まず最も基本的な確認です。取引先がインボイス発行事業者として登録されているか を、もう一度ローラー的に確認しましょう。2023年10月の制度開始時に確認している組織も多いはずですが、その後 取引先側で課税事業者になっていない ケース、新規取引先のチェック漏れ、グループ会社化で登録番号が変わっているケースなど、隙間は意外と多い領域です。

確認方法は 国税庁の適格請求書発行事業者公表サイト で登録番号を一件ずつ照会するか、freee / マネーフォワード等のクラウド会計の 取引先一括チェック機能を利用します。未登録の取引先と引き続き取引する場合、その仕入は 2026/10 以降 50% しか控除できないため、取引価格の見直し交渉 や 取引継続の判断 が必要になります。

準備②:「電子インボイス」対応の請求受領フローを整える

電子帳簿保存法と一体で、電子インボイスの受領体制を確立しておきましょう。請求書が紙・PDF・電子インボイス(Peppol 等)で混在している組織は、2026/10 以降にすべての仕入を控除対象として正確に保存する義務が重くなります。

現実的な選択肢は クラウド会計ソフト+請求書受領サービス の組み合わせです。マネーフォワード クラウド請求書、freee 受領、バクラク、TOKIUM 等の請求書受領サービスが、AI-OCR で紙・PDF の請求書を 電子インボイスとして正規化 し、登録番号・税率を自動抽出してくれます。電子契約・受領系の最新動向は電子サインサービスの料金比較記事 もご参照ください。

準備③:会計ソフトの税区分・税率設定を 2026/10 仕様に更新

会計ソフト側で 税区分と税率の設定を 2026/10 以降の仕様 に対応させます。これは、3年経った今でも意外と古い設定のまま運用している組織が多い領域です。具体的には次のような項目を確認します。

- 免税事業者からの仕入 の「経過措置 80%」設定を、2026/10 以降は「経過措置 50%」 にスイッチするスケジュールが組まれているか

- 2割特例で申告していた事業者は、本則課税または簡易課税のどちらに移行するかを決め、設定変更を予約しておく

- 会計ソフト側の自動更新 が走るタイミングを確認し、自社で確認が必要な箇所をピックアップ

- 仕訳ルール で、免税仕入が混在する勘定科目について税区分が混乱しないように見直す

freee や マネーフォワード等の主要クラウド会計 は、2026年9〜10月に自動アップデートを予定していますが、自社固有の 仕訳ルール や 取引先マスター の見直しは自社作業です。9月中にテスト用の月次仕訳を一度回して、新ロジックでの仕訳結果を検証することを強くお勧めします。

準備④:免税事業者との取引価格の見直し交渉

経済的に最も重要な準備がこれです。2026/10 以降、免税事業者からの仕入は 50% しか控除できなくなる、つまり実質的に税負担が増えます。この差分を:

- (A) そのまま自社で負担する(取引継続・条件据置)

- (B) 取引先と価格交渉して仕入価格を下げる

- (C) 取引先に課税事業者登録を打診する

- (D) 課税事業者の取引先に乗り換える

のいずれで対応するかを 取引先ごとに決める 必要があります。特に 個人事業主・フリーランス・小規模事業者 との取引が多い業種(広告・制作・建設一人親方・教育・コンサル等)は、9月中に丁寧な打診と説明をしておかないと 10月から関係が急にぎくしゃくする リスクがあります。

独占禁止法・下請法の留意点——免税事業者に対して一方的に値下げを要求する、課税事業者登録を強要する、控除できない分を全額負担させる、といった対応は、公正取引委員会・中小企業庁から 独占禁止法・下請法の違反 とされる可能性があります。価格交渉は「経過措置縮小に伴う事情説明と相互合意」のスタイルで進めるべきです。

準備⑤:経理部門・現場担当者への教育とマニュアル更新

最後は 人の準備 です。経理担当だけでなく、請求書を発行する側(営業・受注担当)と受領する側(経費精算する全社員) に、2026/10 以降の運用変更を周知しておきましょう。

- 請求書受領時:登録番号・適用税率の確認を改めて全社員に徹底

- 経費精算時:個人立替経費でも、レシート・領収書の登録番号有無を入力フォームに反映

- 営業・受注担当:自社が発行する請求書の登録番号記載漏れ、税率記載の精度確認

- 社内マニュアル:「2割特例を使っていた小規模事業所」の処理がどう変わるかを明文化

AI を経理・労務に活かす設計については、本日公開予定の マネーフォワード AI Cowork 記事 やMicrosoft 365 完全料金ガイド で扱った Copilot / Power Automate の話と組み合わせると、2026/10 後の業務量増を AI で吸収する設計が現実的に組めます。

ロードマップ——9月までに何を仕上げるか

残り4ヶ月でやる順番の目安はこうです。

| 時期 | やること | アウトプット |

|---|---|---|

| 6月 | 取引先の登録状況を全件再点検(準備①) | 未登録取引先のリスト |

| 7月 | 電子インボイス受領フローの確立(準備②) | 受領サービス契約・運用テスト |

| 8月 | 会計ソフトの税区分・税率設定の見直し(準備③)/免税仕入の取引価格交渉開始(準備④) | ソフト設定計画書・交渉済リスト |

| 9月前半 | テスト月次仕訳の実施・教育マニュアル整備(準備⑤) | テスト仕訳結果・社内マニュアル |

| 9月後半 | 2026/10 切替の最終リハーサル・社員説明会 | 切替準備完了 |

6月時点で動き出すのが理想です。8月以降に手をつけ始めると、取引先交渉と会計ソフト設定の両方が同時並行になり、9月の繁忙とぶつかります。

AI と組み合わせて「業務量増」を吸収する

2026/10 以降、経理の業務量は確実に増えます。全仕入のインボイス保存、税区分の細分化、免税事業者対応の例外処理が積み重なるためです。これを人手だけで吸収するのは現実的ではなく、AI と業務 SaaS の組合せで自動化・効率化する設計が必須になります。

具体的には、AI-OCR + 仕訳自動提案 で請求書処理の手作業を大幅に圧縮する、承認フロー自動化 で月次締めを早める、異常検知 AI で漏れや誤りを自動で気づかせる、といった構成です。削減率は使用ツール・運用体制によって幅があるため、自社の現状フローを棚卸ししたうえで効果を試算するのが現実的です。先日のMicrosoft 365 完全料金ガイド で扱った Power Automate + Copilot や、AIを入れただけでは、むしろ高くつく記事 で扱った 3 レイヤー設計が、ここでも有効です。

まとめ|2026/10 は「もう一度の本気」のタイミング

インボイス制度は 2023/10 にスタートしたものの、経過措置と2割特例が「クッション」 になって、多くの中小企業はまだ「本気の運用」に踏み込めていない状態でした。2026/10 はそのクッションが外れる転換点です。残り4ヶ月で、取引先確認・電子受領・会計ソフト設定・価格交渉・社内教育の5つを順に潰し、業務量増は AI で吸収する設計まで持っていくのが現実的なゴールです。

本格運用に入る組織と、慣性で乗り遅れる組織で、2026年下期の経理工数とキャッシュフローには大きな差が出ます。9月までに準備を仕上げる、これだけは外さないようにしましょう。

インボイス制度 2026/10 適用判断チェック

- 問1

あなたが広告代理店の経理責任者で、外注先の半数が個人事業主 / フリーランスです。2026 年 10 月以降に向け、社内では「未登録の取引先には一律で 10% 値下げを通告し、応じなければ取引停止」という方針が出てきました。本記事の主張に従うと、この方針はどう扱うべきか?

解説本記事は (A) 自社負担で継続 (B) 価格交渉 (C) 課税事業者登録の打診 (D) 取引先を乗り換える、の 4 択を「取引先ごとに決める」ことを推奨しています。さらに「免税事業者に対して一方的に値下げを要求する、課税事業者登録を強要する、控除できない分を全額負担させる、といった対応は、公正取引委員会・中小企業庁から独占禁止法・下請法の違反とされる可能性」を明示。誤答 (1)(4) は独占禁止法・下請法違反のリスク、(3) は契約と無関係な単独行為でトラブルを招きます。 - 問2

あなたが従業員 50 名の中小企業の経理担当で、これまで 2 割特例を使って申告してきました。9 月末の経過措置終了まで残り 1 ヶ月の段階で、会計ソフトの設定もそのままです。本記事の主張に従うと、どの順で動くべきか?

解説本記事は「2 割特例で申告していた事業者は、本則課税または簡易課税のどちらに移行するかを決め、設定変更を予約しておく」ことと「9 月中にテスト用の月次仕訳を一度回して、新ロジックでの仕訳結果を検証することを強くお勧めします」と明示しています。クラウド会計の自動アップデートは走るが「自社固有の仕訳ルールや取引先マスターの見直しは自社作業」とも明言。誤答 (1)(4) は申告ミスや還付トラブルの後追い対応、(3) は固有の仕訳ルールが旧設定のまま残り月次決算が崩れるリスクがあります。 - 問3

あなたが従業員 30 名の制作会社の経理責任者で、6 月時点で「取引先の登録状況確認・電子インボイス受領・会計ソフト設定・価格交渉・社内教育」5 項目のうち、どれから着手するか議論しています。本記事の主張に従うと、最も優先すべきは?

解説本記事のロードマップでは「6 月: 取引先の登録状況を全件再点検」「7 月: 電子インボイス受領フローの確立」「8 月: 会計ソフトの税区分見直し / 価格交渉開始」「9 月前半: テスト月次仕訳 / 教育マニュアル整備」「9 月後半: 切替最終リハーサル」の順序が明示され、「6 月時点で動き出すのが理想」「8 月以降に手をつけ始めると、取引先交渉と会計ソフト設定の両方が同時並行になり、9 月の繁忙とぶつかります」と警告されています。誤答 (1)(4) は 9 月繁忙との衝突、(3) はデータ統合や運用設計を飛ばして AI から入る逆順で効果が出にくい構成です。

はてなベースは、インボイス制度 2026/10 対応を業務フロー全体の再設計から伴走します。取引先点検・電子インボイス受領体制・会計ソフト設定・社内マニュアル整備のチェックリスト作成、freee / マネーフォワード等のクラウド会計と Microsoft 365 / Power Automate との連携設計、そして増えた業務量を AI で吸収する基盤づくりまで。経理単独ではなく、情シス・経営層を巻き込んだ全社プロジェクトとして組みます。