2025年後半から、メディアと一部のリサーチ機関では「生成 AI は期待外れだったのではないか」というトーンが目立ち始めました。MIT 関連の研究で「企業の生成 AI パイロットの 95% が ROI ゼロ」と報じられたり、ガートナー社のハイプ・サイクル(テクノロジーが流行→過剰期待→幻滅→普及期 と辿る曲線モデル)で「幻滅期入り」と位置づけられたり、ChatGPT・Copilot の社内導入で「思ったほど効かない」という現場の声も増えました。

ですが、2026 年 5 月 27 日に発表された Salesforce の Q1 FY27 決算は、その論調に対する数字レベルでの反論 になっています。Agentforce 単体 ARR が前年同期比 +205% で 12 億ドルを突破、AI + データ 360 の合算 ARR は 34 億ドルに達しました。本記事では、SEC に提出された 8-K(Form 8-K Exhibit 99.1)の 公式数字を基に、何が起きているかを整理します。

📚 用語メモ|本記事に出てくる略語と専門用語 — FY27(Fiscal Year 2027 / 会計年度 2027)= Salesforce は 2 月開始の会計年度を採用しているため、FY27 は 2026 年 2 月〜2027 年 1 月 を指す。Q1 FY27 = その FY27 の第 1 四半期で、本記事の対象期間は 2026 年 2 月〜4 月 30 日。 Y/Y(Year-over-Year)= 前年同期比。 Q/Q(Quarter-over-Quarter)= 前四半期比。 GAAP(Generally Accepted Accounting Principles)= 米国で正式採用されている会計基準。 Non-GAAP = 会計基準上の数字から、株式報酬費用や M&A 関連費用などの 一過性費用を取り除いた、経営実態に近い指標。 EPS(Earnings Per Share)= 1 株あたりの純利益。 ARR(Annual Recurring Revenue)= サブスクリプション SaaS の年間定期収入ランレート。 SEC 8-K = 米国上場企業が 重要事項を発生時に報告する義務がある書類。決算発表もここに添付される(同社の Form 10-Q / 10-K より速報性が高い)。 SEC EDGAR = 米国証券取引委員会の 公開文書データベース(誰でも無料閲覧可能)。

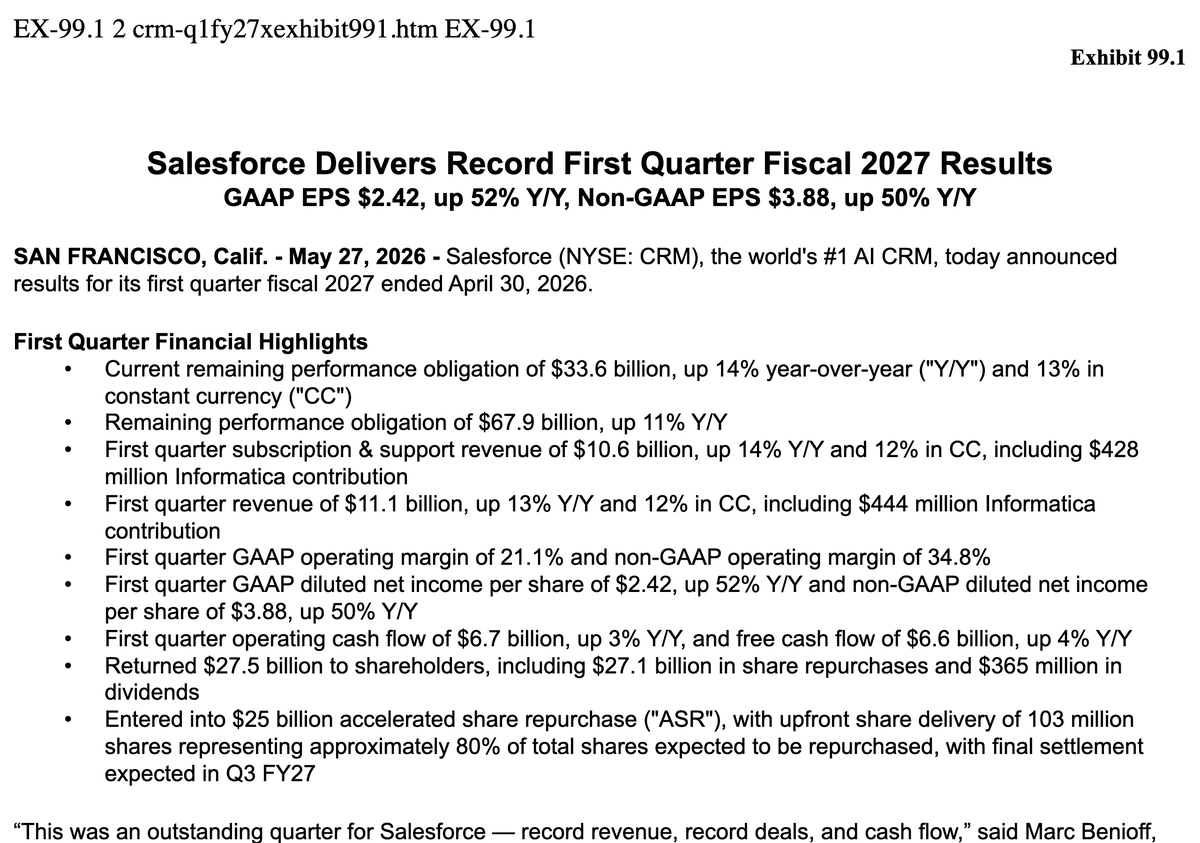

Q1 FY27 の主要数値——SEC 8-K で確定したファクト

まず数字を一気に並べます。すべて 2026 年 5 月 27 日提出の SEC 8-K Exhibit 99.1(会計期間:Q1 FY27、2026 年 4 月 30 日終了四半期)に記載された、米国証券取引委員会への提出書類ベースの正規値です。

ハイライトは次のとおりです。

- 売上: $11.1 billion(Y/Y +13%、為替中立(CC = Constant Currency。為替変動の影響を除いた成長率)で +12%)。Informatica(米国のデータ統合 SaaS 大手。Salesforce が 2025 年に買収)寄与分 $444 million を含む

- Subscription & support 売上: $10.6 billion(Y/Y +14%)

- GAAP EPS: $2.42(Y/Y +52%)/ Non-GAAP EPS: $3.88(Y/Y +50%)

- GAAP operating margin: 21.1% / Non-GAAP operating margin: 34.8%

- Operating cash flow: $6.7 billion(Y/Y +3%)/ Free cash flow: $6.6 billion(Y/Y +4%)

- Current RPO(Current Remaining Performance Obligation/契約済みで今後 12 ヶ月以内に売上計上される受注残額。サブスク SaaS の「短期の見通し」を測る最重要指標): $33.6 billion(Y/Y +14%)/ Total RPO(全期間の受注残): $67.9 billion(Y/Y +11%)

- Agentforce ARR: $1.2 billion(Y/Y +205%)

- Agentforce + Data 360(Salesforce の統合データプラットフォーム製品名。社内データを 1 つに集約する基盤)合算 ARR: 約 $3.4 billion(Y/Y +200% 超)— うち Informatica Cloud ARR $1.1B、Agentforce ARR $1.2B

- Agentic Work Units(AWUs)累計: 38 億回(前四半期比 +111%)

- 処理トークン数 累計: 28.6 兆 tokens(前四半期比 +152%)

- **Slack MCP(前述の Model Context Protocol を Slack に組み込んだ機能)アクティブユーザー: ローンチ後 6 週間で 100 万人**を突破

- Agentforce プレミアム SKU(Agentforce One Edition / Agentforce for Apps)売上: Y/Y +60%

用語メモ|ARR(Annual Recurring Revenue) — サブスクリプション SaaS の代表的指標で、月次・年次の定期収入を年換算した数値。新規 + 既存契約の現時点での年間ランレート を示すため、その SaaS 製品の「実需」を測る最も忠実な指標です。Agentic Work Units(AWUs) は Salesforce が AI エージェントの実行回数を数える独自の単位で、業務タスク(リード対応・チケットクローズ・データ抽出 etc.)の自律実行 1 件 = 1 AWU で集計されています。

Marc Benioff CEO「Agentic AI が当社最大の成長機会」

決算リリースに添えられた CEO コメントは、AI 関連の表現が前面に出ています。以下、SEC に提出された原文ベースの翻訳(公式引用)。

今期は Salesforce にとって素晴らしい四半期となった。売上・受注・キャッシュフローのすべてが過去最高だ。**Agentic AI(自律的に業務を進めるAIエージェント全般を指す総称)は当社の顧客にとっても、Salesforce にとっても最大の成長機会であり、我々は #1 Agentic CRM のポジションを取った。Agentforce は今や すべての Customer 360 アプリに搭載されており、あらゆる業種の 数万社が Agentic Enterprise への変革 を進めている。Agentforce ARR は 10 億ドルを超え、AI +データ合算 ARR は 34 億ドル、累計 38 億回の Agentic Work Units が顧客に届けられた。Salesforce がこれほど不可欠だった時はない**。

Marc Benioff(Chair and CEO, Salesforce)/ SEC Form 8-K Exhibit 99.1(2026年5月27日)

「AI は期待外れ」の論調と、この決算が反論している論点

ここ半年で耳にする「AI 期待外れ」論には、いくつかの典型的な論点があります。Q1 FY27 の数字でそれぞれをチェックしてみます。

論点① 「企業の生成 AI パイロットの大半は ROI ゼロ」

MIT NANDA 系のレポートに代表される論調で、「実験は走らせたが業務に効いたケースは少ない」というファクトを示すものです。これは 「個別のパイロット実験」段階の事実 としては正確で、否定するべきものではありません。

ただし、Salesforce の決算が示しているのは 「パイロットを超えて、業務に組み込まれた AI が ARR として現れるフェーズ」が始まっている という事実です。Agentforce + Data 360 合算 ARR が 34 億ドル、+200% 超 Y/Y という数字は、実験段階の支出ではなく 年単位の運用契約 が積み上がっている証拠で、パイロット失敗論の対象とは別レイヤーの動きと言えます。

論点② 「Gartner ハイプ・サイクルで幻滅期入り」

Gartner のハイプ・サイクルでは、テクノロジーが過剰な期待ピーク → 幻滅期 → 啓蒙活動期 → 生産性プラトーへ移行する流れがモデル化されています。「幻滅期入り」というのは 必然のフェーズ であって、「期待外れで終わった」とイコールではありません。

むしろ Salesforce の数字(Agentforce プレミアム SKU 売上 +60% Y/Y、Agentic Work Units +111% Q/Q、Slack MCP ユーザー 6 週間で 100 万人 突破)は、幻滅期を抜けて啓蒙活動期に入りつつある ことを示唆します。広告型のニュースサイクルが落ち着いた一方で、ARR ベースの本格採用が静かに加速している、と読むのが妥当です。

論点③ 「Copilot や ChatGPT の社内導入は思ったほど効かない」

現場感覚としては理解できる声で、これは 「汎用 AI を業務に貼り付けるだけでは効かない」 という構造の問題です。詳しくは別記事 『AIを入れただけでは、むしろ高くつく』 で扱いました。

Salesforce の Agentforce が伸びている理由は、業務 SaaS 内で AI が業務フローと一体になっていることです。Customer 360 のデータ、業務ロジック、承認フローが揃った上で AI が走るため、「AI を入れただけ」の状態とは異なる効果が出ます。AWUs 累計 38 億回(QoQ +111%)という数字は、業務に 本当に組み込まれた AI の動きの量 を示していると見て良いでしょう。

ガイダンス——Q2 FY27 と通期 FY27 の数値

Salesforce が同時に発表した今後の業績見通しです。すべて公式 SEC 8-K 記載値。

| 期間 | 売上ガイダンス | 前年比 | 備考 |

|---|---|---|---|

| Q2 FY27 | $11.27〜11.35 billion | +10〜11% Y/Y | Informatica 寄与 約 4pt 超 |

| 通期 FY27 | $45.9〜46.2 billion(中央値を上方修正) | +11% Y/Y | Informatica 寄与 約 3pt |

| 通期 FY27 Subscription & support 売上 | Y/Y 12% 弱(為替中立 +11%) | — | — |

| 通期 FY27 Non-GAAP 営業利益率 | 34.3% | — | 高水準を維持 |

| 通期 FY27 営業 CF 成長率 | +4〜5% Y/Y | — | $25B ASR の影響反映 |

通期売上ガイダンスを上方修正(中央値を引き上げ)し、CFO の Robin Washington は「FY27 後半に有機成長(オーガニック・グロース)の加速 を実現する自信を持っている」と発言しました。Sales / Service / Slack / Agentforce / Data 360 の 5 プロダクトラインが伸びる前提です。

資本還元——$25 Billion の自社株買い実行中

Salesforce は Q1 で $27.5 billion を株主還元しました($27.1 billion の自社株買い+$365 million の配当)。さらに 3 月に発表した過去最大級の $25 billion の Accelerated Share Repurchase(ASR = 加速型自社株買い。投資銀行と契約し、通常より早く大量の自社株を市場から取り戻す手法。経営陣が「株価が割安」と判断した時に使う) で、103 million 株(予定総数の約 80%)を 既に前倒し受領 しており、Q3 FY27 に最終決済予定 です。

この規模の自社株買いは、経営陣が「現在の株価は割安」「将来キャッシュフローに自信」と判断している ことの強いシグナルです。AI 関連投資を拡大しながら株主還元も最高水準を維持する、という二正面のオペレーションを実現できているのが Q1 FY27 の本質です。

公共セクター(米国政府機関)への普及——もう一つの軌道入り

見落とされがちな数字として、Public Sector Industry Cloud ARR が $2 billion を突破(Y/Y +23%)、Public Sector の AWUs は前四半期比 +400% 近く という発表があります。これは、米国の連邦・州政府機関で Agentforce が大規模に運用入りしていることを示します。

具体例として、最近の発表だけでも以下があります。

- 米国陸軍(U.S. Army): 軍の近代化と「Department of War Readiness」に関連した $5.6 billion の契約(2026/1)

- 米国退役軍人省(VHA, Department of Veterans Affairs): Salesforce 基盤の Agentic Operating System を展開、数千時間の前線スタッフ工数を節約(2026/3)

- 米国労働省(U.S. Department of Labor): 市民サポート強化のため Agentforce を採用(2026/3)

政府機関は AI 採用にもっとも慎重なバイヤーです。そこで $2B 規模の Industry Cloud ARR が積み上がっているという事実は、「AI は期待外れだった」論への決定的な反証になっています。

日本企業にとっての含意——「軌道入り」フェーズで何を準備するか

この決算が日本のバックオフィス・経理・情シス層に示唆することは、次の 3 つに集約できます。

- 「AI を試す」フェーズから「AI が業務に組み込まれた状態を運用する」フェーズへ移行する。パイロット実証で終わらせず、業務 SaaS の中で AI を継続運用する設計を、今のうちに整える

- ベンダー選定の論点が変わる。汎用 AI(ChatGPT・Claude・Gemini 等)を単独で評価するのではなく、「業務 SaaS × AI エージェント」の組み合わせで評価する。Salesforce Agentforce、マネーフォワード AI Cowork、DocuSign IAM のような 垂直統合型 と、freee MCP のような オープン接続型 を業務領域別に使い分ける

- AI ガバナンスの整備が次の論点。Agentic AI が業務を進める前提の 監査ログ・権限分離・承認フロー を内部統制ルールに組み込む。詳しくは 中堅・中小企業の生成 AI ガバナンス も参照

「期待外れ」と「軌道入り」は実は同じフェーズの両面です。ニュース・SNS 上での期待値が冷めたタイミングは、本格運用が始まる組織が増えるタイミング でもあります。Salesforce Q1 FY27 の数字は、その地殻変動が ARR レベルで起きていることを示しています。

まとめ|「AI は期待外れ」ではなく「期待が ARR に変わるフェーズ」

2026 年 5 月 27 日、Salesforce は 過去最高の Q1 決算を SEC 8-K に提出しました。Agentforce ARR +205%、合算 AI + データ ARR $3.4B、AWUs 累計 38 億回、Slack MCP ユーザー 6 週間で 100 万人。これらの数字は、「AI は期待外れ」論が見落としていた、ARR ベースの本格採用の動き を示しています。

重要なのは、ハイプ・サイクルの「幻滅期」と「生産性プラトー」は実は 同じ時期の異なる断面 だということです。広告型ニュースの熱量が冷めたあとに、実際に業務に組み込んで運用する組織が静かに加速する のがハイプ・サイクルの後半パターン。Salesforce の決算は、私たちが今その後半に入っていることを数字で示しています。

日本企業としては、「AI ブームが終わった」と引いてしまうより、業務 SaaS × AI エージェントの組み合わせをどう自社の業務に組み込むか を、2026 年下半期の経営テーマとして据え直すタイミングです。Agentforce、AI Cowork、DocuSign IAM、freee MCP——どれを選ぶかではなく、選ばないと業務側が遅れる という構造になっています。

Salesforce Q1 FY27 決算 適用判断チェック

- 問1

あなたが大企業の情シス部長で、社内では「MIT 系レポートで生成 AI パイロットの 95% は ROI ゼロという話が出ているので、AI 投資は凍結すべきだ」と意見が出ています。本記事の主張に従うと、どう反論すべきか?

解説本記事は「『個別のパイロット実験』段階の事実としては正確で、否定するべきものではありません」と認めつつ、「Salesforce の決算が示しているのは『パイロットを超えて、業務に組み込まれた AI が ARR として現れるフェーズ』が始まっている」「実験段階の支出ではなく年単位の運用契約が積み上がっている証拠で、パイロット失敗論の対象とは別レイヤーの動き」と整理しています。誤答 (1)/(3) は両極端で投資ポートフォリオが歪み、(4) は本記事が問題視している『汎用 AI を業務に貼り付けるだけでは効かない』構造を踏襲してしまいます。 - 問2

あなたが大手企業の経理責任者で、社内検討会で「ChatGPT を経理部門に入れたが、思ったほど効率化が進まなかった」という意見が出ました。本記事の主張に従うと、Agentforce が伸びている要因と対比してどう整理すべきか?

解説本記事は「Salesforce の Agentforce が伸びている理由は、業務 SaaS 内で AI が業務フローと一体になっていることです。Customer 360 のデータ、業務ロジック、承認フローが揃った上で AI が走るため、『AI を入れただけ』の状態とは異なる効果が出ます」と説明し、AWUs 累計 38 億回(QoQ +111%)を業務に本当に組み込まれた AI の動きの量として位置づけています。誤答 (1) はモデルの問題でなく構造の問題を見落とし、(3) は機会損失、(4) は構造課題を個人スキルにすり替えています。 - 問3

あなたが米国子会社を持つ日本企業の財務責任者で、Salesforce が同四半期で $27.5 billion を株主還元し、$25 billion の自社株買い(ASR)を進めていることをどう解釈するか問われました。本記事の主張に従うと、最も妥当な解釈は?

解説本記事は「この規模の自社株買いは、経営陣が『現在の株価は割安』『将来キャッシュフローに自信』と判断していることの強いシグナルです。AI 関連投資を拡大しながら株主還元も最高水準を維持する、という二正面のオペレーションを実現できているのが Q1 FY27 の本質です」と整理しています。誤答 (1)/(3) は実際の数字(売上 $11.1B Y/Y +13%、GAAP EPS Y/Y +52%)と矛盾し、(4) は ASR の定義「通常より早く大量の自社株を市場から取り戻す手法」を見落としています。 - 問4

あなたが中堅企業のバックオフィス責任者で、2026 年下半期の経営テーマ策定中です。AI 投資について「AI ブームは去ったので慎重に」という空気が社内にあります。本記事の主張に従うと、どう方針提示すべきか?

解説本記事は「ニュース・SNS 上での期待値が冷めたタイミングは、本格運用が始まる組織が増えるタイミングでもあります」「業務 SaaS × AI エージェントの組み合わせをどう自社の業務に組み込むかを、2026 年下半期の経営テーマとして据え直すタイミングです。Agentforce、AI Cowork、DocuSign IAM、freee MCP——どれを選ぶかではなく、選ばないと業務側が遅れるという構造になっています」と提言しています。誤答 (1)/(4) は『業務側が遅れる』構造を放置し、(3) は本記事が「汎用 AI を業務に貼り付けるだけでは効かない」と注意喚起している方向です。

📚 本記事で触れた業務 SaaS を実際に試す — Salesforce が直接比較対象に挙げているクラウド会計の二強もそれぞれ AI 連携を強化中です。freee 会計(30 日間無料で試す) / マネーフォワード クラウド(無料で始める)。Agentforce との直接連携や API 接続を検討する前に、自社の経理基盤の選定から見直すと、AI 導入の土台がしっかり固まります。※ 当サイトはアフィリエイトリンクを含みます(リンク先での購入で当社に紹介料が発生する場合がありますが、価格は変わりません)。

はてなベースは、Salesforce Agentforce / マネーフォワード AI Cowork / freee MCP など、業務 SaaS × AI エージェントの組合せ設計を伴走します。「AI を試す」から「AI が業務に組み込まれた運用」へ移行するための、業務フロー再設計・マスタデータ整備・内部統制ルール書き換え・監査ログ運用設計まで。AI 期待値の浮き沈みに振り回されず、ARR 化される本格採用の波に乗るための DX として、ぜひご相談ください。