「オフィスの賃貸借は今まで通りの費用処理でよい、と思っていたのに——」。2027年3月期(2026年4月1日以降に開始する事業年度)から強制適用される新リース会計基準(企業会計基準第33号)は、これまで貸借対照表(B/S)に載っていなかったオペレーティングリースを一斉にオンバランス化する、過去に例のない大きな制度変更です。

影響を受けるのは上場企業だけではありません。金融機関から融資を受けている中堅・中小企業も、財務制限条項(コベナンツ)への影響や決算開示変更を通じて対応が求められます。この記事では、変化の全体像をインフォグラフィックでわかりやすく整理し、今から動き出すための7ステップロードマップを解説します。

新リース会計基準とは何か

2023年9月、企業会計基準委員会(ASBJ)が「企業会計基準第33号 リース会計基準」を公表しました。これはIFRS(国際財務報告基準)第16号やASC 842(米国会計基準)と考え方を揃えることで、日本の会計基準を国際水準に近づける目的で制定されました。強制適用は2026年4月1日以降に開始する事業年度から。3月決算の企業であれば2027年3月期が最初の適用期となります。

早期適用は2026年4月から可能です。任意適用を希望する企業は2026年4月1日以降開始の事業年度から先行して適用できます。準備が整った企業は早めの移行も選択肢になります。

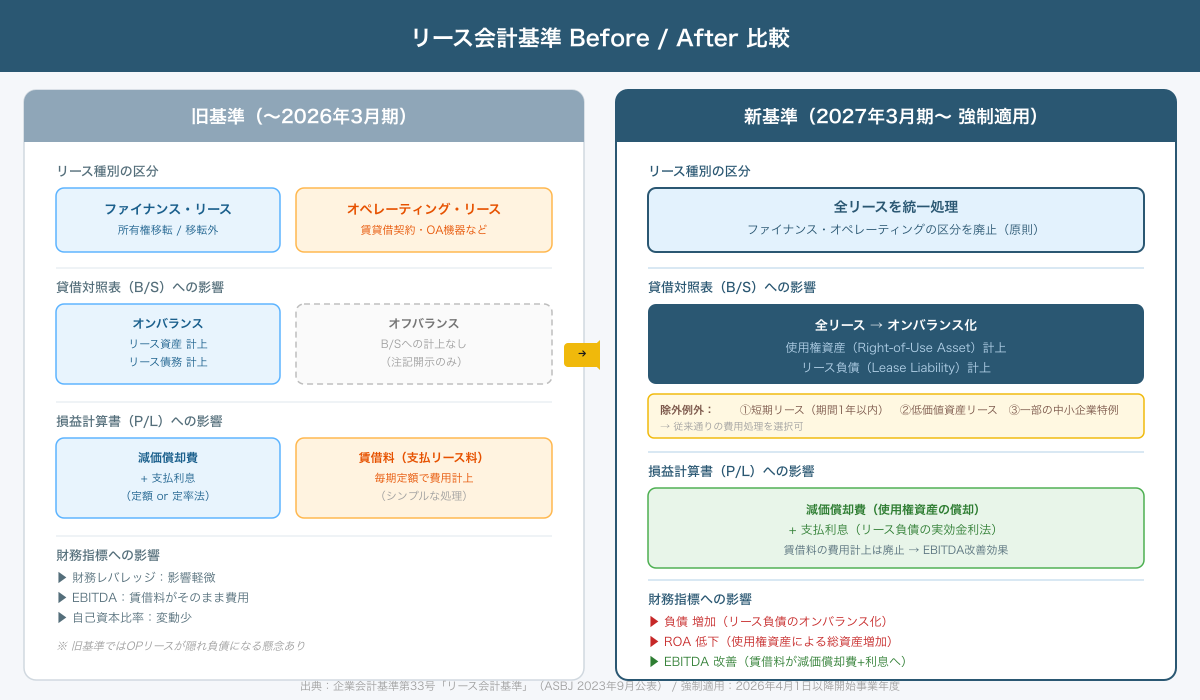

何がどう変わるか——Before / After 徹底比較

旧基準では、リースを「ファイナンス・リース」と「オペレーティング・リース」に区分し、前者はB/S計上、後者はオフバランス(費用処理のみ)でした。この区分が廃止され、原則としてすべてのリースが使用権資産(Right-of-Use Asset)とリース負債としてB/Sに計上されます。下のインフォグラフィックで旧基準と新基準の処理を比較してみましょう。

旧基準(現行)の仕組み

現行の旧基準(企業会計基準第13号)では、リースを所有権移転の有無などに基づいて2種類に分類します。ファイナンス・リースは資産・負債として計上(オンバランス)する一方、オペレーティング・リースはB/Sに載せず、毎月の賃借料をそのまま費用として処理するだけで済みます。中小企業については、ファイナンス・リースについても賃貸借処理(費用処理)を選択できる特例が認められています。

このため、多くの企業でオフィスや店舗の賃貸借、社用車のカーリース、コピー機などのOA機器リースといった大きな金額のリースがB/Sに載っておらず、実質的な「隠れ負債」になっているという指摘がありました。国際的な投資家や格付け機関は、オペレーティングリースを調整して財務分析を行うのが通例でしたが、制度上は見えない負債でした。

新基準での変化点

新基準では原則として全リースをB/Sに計上します。リース開始時点で「使用権資産」(リース期間中に資産を使う権利)と「リース負債」(将来の支払義務)を認識し、資産と負債の両方が増加します。損益計算書(P/L)では、賃借料の代わりに使用権資産の減価償却費と、リース負債に対する利息費用が計上されます。

- 使用権資産 = リース料の現在価値(割引率は借手の追加借入利子率等を使用)

- リース負債 = 将来リース料の現在価値(実効金利法で期ごとに利息配分)

- 減価償却費 = 使用権資産をリース期間で均等償却(原則)

- 利息費用 = リース負債 × 実効金利(前期ほど大きく、後期ほど小さくなる)

賃借料は「EBITDA(利払い・税引き・償却前利益)」から除かれ、EBITDAは改善します。一方で純利益・当期利益は特に前半期において減少傾向になります。

どのような契約・資産が対象になるか

新基準の「リース」に該当するかどうかは、形式ではなく実質(契約の実態)で判断します。「賃貸借契約」や「サービス契約」という名称であっても、特定の資産を識別でき、一定期間にわたり顧客がその使用を支配していれば新基準の対象になります。逆に「リース契約」という名称でも、実態がサービス提供であれば対象外になることもあります。次のインフォグラフィックで主な対象契約と財務指標への影響を確認してください。

免除規定——費用処理のまま継続できるケース

すべてのリースが新基準の対象になるわけではありません。以下の3つの免除規定に該当する場合は、従来通りの費用処理(賃借料計上)を継続できます。

- 短期リース = リース期間が12ヶ月以内のリース(更新オプションを含む期間が1年以内)

- 少額資産リース = 資産の取得価額が各社の設定基準以下の場合(IFRS基準では約5,000ドル相当)

- 中小企業の特例 = 会計監査を受けていない中小企業は、一定の要件のもとで従来の賃貸借処理を継続可能

コピー機・PC・社用車など単価が低い資産は少額免除の対象になりますが、社内で基準を統一する必要があります。「少額」の基準を定めることが実務対応の第一歩です。また、上場企業・会計監査対象法人は中小企業特例を使えないため、特に注意が必要です。

財務諸表への具体的な影響

B/S(貸借対照表)への影響

最も直接的な影響は、資産と負債の両方が膨らむことです。オフィスの賃貸借を例にとると、残りのリース期間が3年・月額賃料50万円の場合、現在価値で約1,700万円程度の使用権資産とリース負債がB/Sに追加されます(割引率に依存)。店舗数が多い小売業や、大型倉庫を借りている物流業では、この影響が特に大きくなります。

P/L(損益計算書)への影響

旧基準では毎月定額の賃借料を費用計上するだけでしたが、新基準では使用権資産の減価償却費とリース負債の利息費用に分解されます。利息費用は実効金利法で計算するため、リース期間前半は利息費用が大きく、後半は小さくなるという特性があります。全体の総費用はほぼ同じですが、計上タイミングが変わることで、単年度の利益が変動します。

財務制限条項(コベナンツ)への影響

銀行借入の契約書に「自己資本比率○%以上を維持する」「有利子負債EBITDA倍率○倍以内」といった財務制限条項(コベナンツ)が設けられている場合、リース負債のオンバランス化によって条項に抵触するリスクがあります。事前に金融機関と協議し、必要であれば条項の見直し交渉を行うことが不可欠です。この対応を後手に回すと、一括返済を求められたり融資条件が悪化したりするリスクがあります。

財務制限条項の見直し交渉は時間がかかります。銀行側の審査・稟議手続きを考えると、少なくとも本番適用の6ヶ月前(2025年10月頃)には相談を始めるべきです。

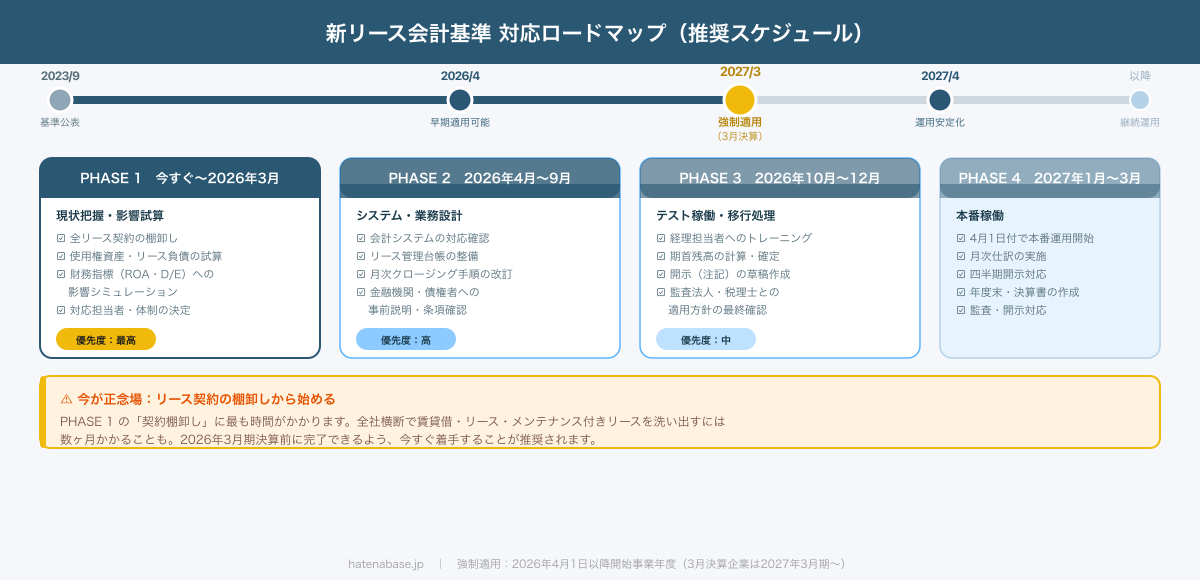

今から備えるべき7つのポイントと準備ロードマップ

対応には複数の部門をまたぐ準備が必要です。経理・財務部門だけでなく、総務・法務(契約管理)、IT部門(システム対応)、経営層(意思決定)が連携しないと準備は完結しません。以下のロードマップと7つのポイントを確認しながら、対応状況をチェックしてください。

ポイント1:全リース契約の棚卸し

最初にすべきことは、会社全体のリース・賃貸借契約を一覧化することです。建物・車両・OA機器・IT機器・その他設備を横断的にリストアップします。多くの企業では、部門ごとに契約が分散していて全体像が把握できていないケースが多く、この棚卸しに最も時間がかかります。ERP・基幹システムとは別に、手作業で管理されている契約が漏れやすいため、総務・購買・情報システム部門にも声をかけて幅広く収集することが重要です。

ポイント2:財務インパクトの試算

リスト化した契約ごとに残存リース期間と支払額を集計し、使用権資産・リース負債の概算を計算します。割引率は借手の追加借入利子率(直近の銀行借入金利などを参考)を使うのが一般的です。この試算をもとに、ROA・D/Eレシオ・自己資本比率がどれくらい変化するかをシミュレーションし、コベナンツ抵触リスクを早期に特定します。

ポイント3:会計システムの対応確認

現行の会計システムが新リース基準に対応しているかを確認します。主要な会計ソフトベンダー(勘定奉行・マネーフォワード クラウド・freee・弥生など)は対応バージョンのリリースを順次進めていますが、カスタマイズしたERP環境では対応に時間がかかるケースがあります。また、使用権資産の減価償却スケジュールとリース負債の返済スケジュールを連動して管理するリース管理台帳(スプレッドシートまたは専用ツール)の整備も必要です。

ポイント4:金融機関への事前説明と条項確認

財務制限条項のある借入については、主要取引銀行に対して新リース基準の影響試算を持参して早めに説明します。「基準変更による機械的な変化であり、実態の財務状況は変わっていない」という説明ができれば、交渉はしやすくなります。一方で、これをきっかけに金融機関が財務内容を改めて精査する機会にもなるため、事前に自社の財務状況を整理しておくことが大切です。

ポイント5:開示(注記)の準備

新基準では、財務諸表の注記にリースに関する定量的・定性的な情報を開示することが求められます。主な開示項目は「使用権資産の帳簿価額」「リース負債の残存支払額の満期分析」「短期リース・少額資産の費用額」などです。決算期末の開示を見据えて、どの情報をどのシステムから収集するかを設計しておきましょう。

ポイント6:監査法人・税理士との事前合意

少額資産の基準設定や割引率の選択など、各社が会計方針として判断する事項については、監査法人・税理士と適用前に方針を合意しておくことが重要です。期末になって「方針が妥当でない」と指摘されると修正コストが大きくなります。移行時の特別処理(累積的影響の遡及適用 vs 修正再表示)についても選択肢を検討しておきましょう。

ポイント7:経理スタッフのトレーニング

新しい仕訳パターン(使用権資産の減価償却・リース負債の利息費用・元本返済部分の処理)を経理担当者が正しく理解していないと、月次クロージングで誤りが生じます。実際の計算演習を含む研修を早めに実施し、マニュアルと仕訳ひな型を整備しておくことが実務上の安定稼働につながります。

新リース会計基準への対応、どこから手をつければよいかわからない——そんな場合はお気軽にご相談ください。はてなベースでは会計DX・業務フロー設計から会計システムの選定支援まで、経理部門の課題解決をトータルにサポートしています。

会計システム・業務フローの見直し

新リース基準への対応で特に工数がかかるのが、リース管理台帳の整備と会計システムの改修です。各リース契約について、リース開始日・終了日・割引率・毎月の減価償却額・利息額・リース負債残高を正確に管理し続ける必要があります。これを手作業のスプレッドシートで行うと、更新漏れや計算ミスが発生しやすいため、専用のリース管理機能を持つシステムの導入を検討する企業が増えています。

代表的な会計クラウドの対応状況を確認すると、勘定奉行クラウド(OBC)はリース会計基準対応モジュールを2026年度中のリリースを予定、マネーフォワード クラウド会計・freee会計も基準公表後から対応準備を進めています。自社で導入している会計システムのベンダーロードマップを確認し、間に合わない場合は補完ツールの導入も視野に入れましょう。

中小企業向けの特例規定

会計監査を受けていない中小企業(会社法上の大会社・指定国際会計基準適用会社でない企業)については、引き続き従来の賃貸借処理(費用処理)を継続できる特例が設けられています。ただし、この特例を使う場合でも、ファイナンス・リースとオペレーティング・リースの区分判断を新基準の考え方に基づいて見直す必要があります。また、金融機関から審査用に新基準ベースの財務諸表作成を求められるケースも想定されるため、試算は行っておくことを推奨します。

中小企業の特例は「対応不要」ではなく「選択できる」という制度です。今後、金融機関・投資家・取引先からの要請次第では、中小企業でも新基準ベースの情報開示を求められる場面が増える可能性があります。

はてなベースの経理DX・リース会計対応支援

はてなベースでは、新リース会計基準への対応を経理DXの取り組みと連動させた支援を提供しています。リース契約の棚卸しから影響試算、会計システム選定・導入、月次クロージング業務フローの設計まで、経理部門の現場に寄り添った実務サポートが可能です。

- リース契約棚卸し支援 = 全社横断での契約収集・台帳整備のプロセス設計

- 財務インパクト試算 = 使用権資産・リース負債の概算計算と財務指標シミュレーション

- 会計システム選定・移行支援 = 現行環境に合った対応システムの選定から導入まで

- 月次クロージング業務設計 = 新仕訳パターンの業務マニュアル作成と経理スタッフ研修

- コベナンツ対応サポート = 金融機関向け説明資料の作成支援

「どのリース契約が対象になるか把握できていない」「会計システムが対応しているか確認したい」「影響をざっくり試算したい」——初回は無料でご相談を承ります。まずはお気軽にお問い合わせください。

まとめ

2027年3月期(2026年4月以降開始事業年度)から強制適用される新リース会計基準の要点をまとめます。

- すべてのリース(原則)がオンバランス化 = 使用権資産+リース負債として計上。オペレーティングリースのオフバランス処理は廃止

- 財務指標が変化する = 総資産・総負債の増加、ROA・自己資本比率の低下。EBITDAは改善

- 財務制限条項に注意 = 銀行借入のコベナンツ抵触リスクを事前に確認・交渉

- 短期・少額リースは免除適用可 = 自社の「少額」基準を策定し、会計方針として確定する

- 中小企業には特例あり = ただし「試算不要」ではなく、外部利害関係者からの要請に備える

- 準備は今すぐ着手が鉄則 = 契約棚卸しに時間がかかるため、2026年3月期決算前に完了させる計画を立てる

- 会計システムの対応確認は必須 = ベンダーのロードマップを確認し、間に合わない場合は補完ツールを検討

新リース会計基準への対応は、単なる会計上の技術的変更ではなく、財務戦略・システム・業務フローにまたがる取り組みです。早めに全体像を把握し、計画的に準備を進めることが、2027年3月期の円滑なクロージングへの最短ルートになります。